话说,快手发布了第二季度的财报,八姐看了一下,快手这次业绩还是相当不错的,基本所有核心营运指标都一面倒地超过了市场预期。在这其中,AI显然是最大的功臣,提高了快手的效率,同时,可灵也进入了快速变现期,这一季度的收入达到了2.5亿元。

好啦,不废话了,下面来详细说说快手这一季度的财报。

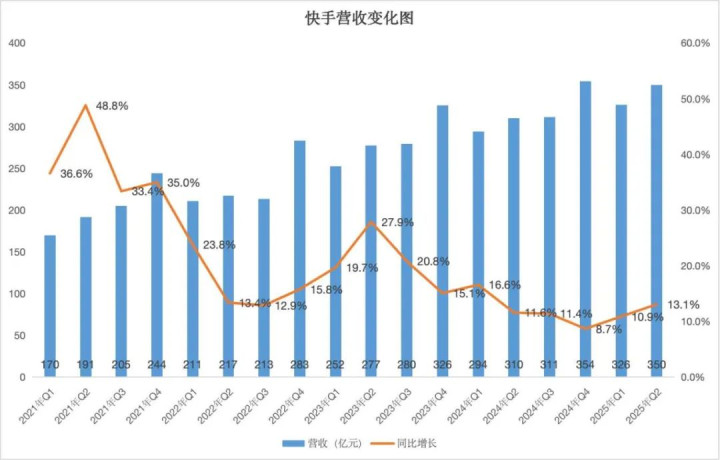

1,快手的营收增速达到近5个季度新高。

财报显示,第二季度,快手的营收为350亿元,同比增长13.1%,这也是5个季度以来快手营收的最高同比增速。快手的这一营收也超出了市场预期。

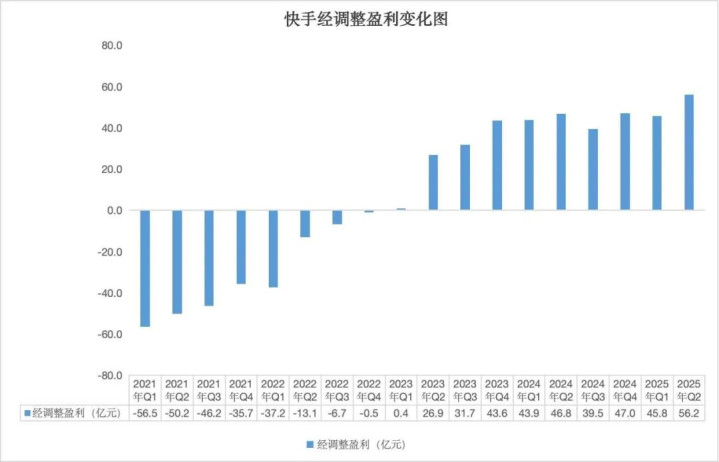

2,快手利润创历史新高。

根据财报,快手的经调整净利润同比增长20.1%至56亿元,超出了市场预期。毛利率和经调整净利润率双双突破历史峰值,分别达到55.7%和16.0%。

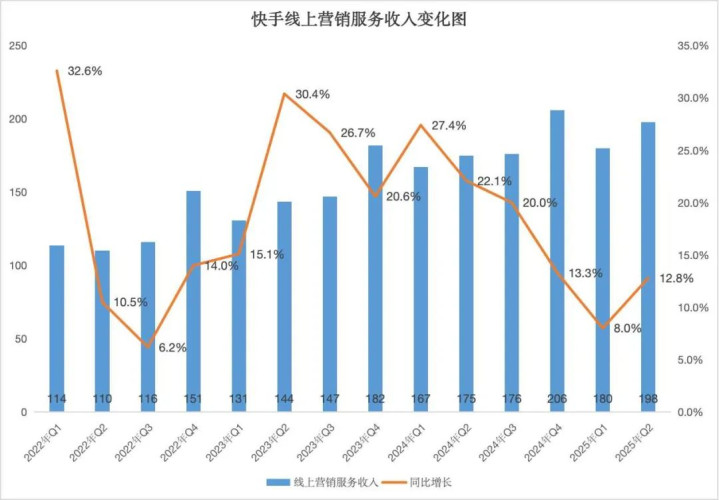

3,线上营销收入增速提升。

第二季度,快手线上营销服务收入达 198亿元,同比增长12.8%,同比增长率较第一季度实现提升。

值得注意的是,在财报中,快手特意强调了AI对营销服务的拉动。比如,快手利用大模型挖掘用户全域行为和营销服务转化之间的关联关系,直接端到端预测生成用户感兴趣的营销素材,提高了营销素材的点击率,带来线上营销服务收入低单位数的增长。这和之前腾讯广告收入受到AI拉动的表述如出一辙。

4,电商增速达到5个季度来新高。

快手的电商业务这一季度表现也不错。财报显示,第二季度,快手电商业务GMV同比增长17.6%,达到3589亿元。这一GMV的同比增速也达到近5个季度的新高,且超出市场预期较多。第二季度虽然有618,但今年618相对平淡且更多受国补拉动,快手能做到这样的增长,还是挺不容易的。

与此同时,第二季度快手电商月均买家数达1.34亿,同比持续增长,电商活跃用户的复购频次也同比提高。

5,可灵收入快速增长。

可灵AI单季度营收超2.5亿元,较一季度环比提升67%。

快手CFO金秉透露,可灵AI2025年全年收入预计比年初目标翻倍,这促使公司年中追加推理算力投入,相关Capex投入也较年初预算翻倍。

关键在于可灵AI已在推理算力层面实现毛利率打正且保持稳定,从成本部门转向利润部门。目前可灵AI已服务超2万家企业客户,在影视内容创作、电商广告、游戏等多个垂直领域都展现出不错的商业化潜力。

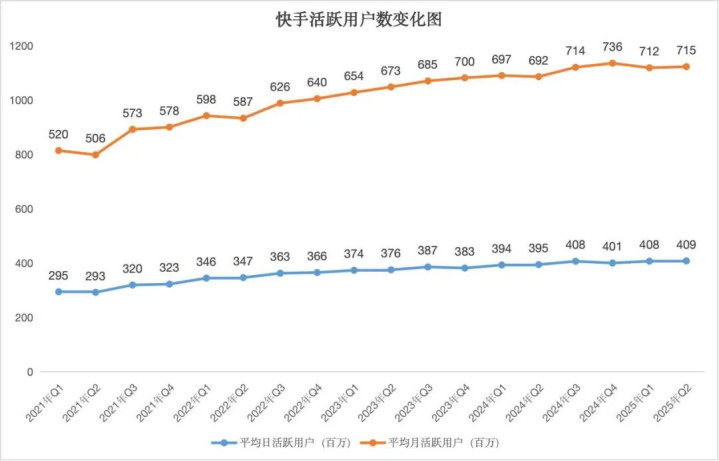

6,快手的用户数继续增长。

值得注意的是,尽管快手继续控制成本及营销开支,但快手的活跃用户和用户粘度继续提高。

财报显示,第二季度,快手总流量再创新高,平均日活跃用户达4.09亿,同比增长3.4%,平均月活跃用户达7.15亿,同比增长3.3%,用户总使用时长同比增长7.5%。

快手称,这一增长也离不开AI的加持。快手推出了OneRec端到端生成式推荐大模型。OneRec让推荐大模型的训练和推理算力使用效率大幅提升,目前已广泛应用于快手站内内容推荐场景,有效提升了用户时长和留存率。

7,快手派发了上市后的首次特别股息。

今天,快手还公布了一个大消息,宣布派发特别股息每股0.46港元,总额约20亿港元,将于10月6日前后以现金形式派付给9月16日登记在册的股东,这也是快手上市首次派发特别股息。

这也反映了快手董事会对公司长期增长前景及稳健财务状况的信心,亦体现了公司对持续提升股东回报的承诺。

ok,快手的财报就说到这里吧。

总而言之,俺觉得吧,快手这次的财报体现了近几年来其内部提升运营效率的成果,但更为重要的是AI对快手业绩的整体拉动。再联想其他大厂的的最新财报,似乎AI在大厂内部的作用越来越“显性”了。

和Meta、腾讯一样,快手也在用AI重构整个业务架构,只是表现形式不同。这种全方位赋能的未来潜力,才是快手这次业绩超预期的真正原因。